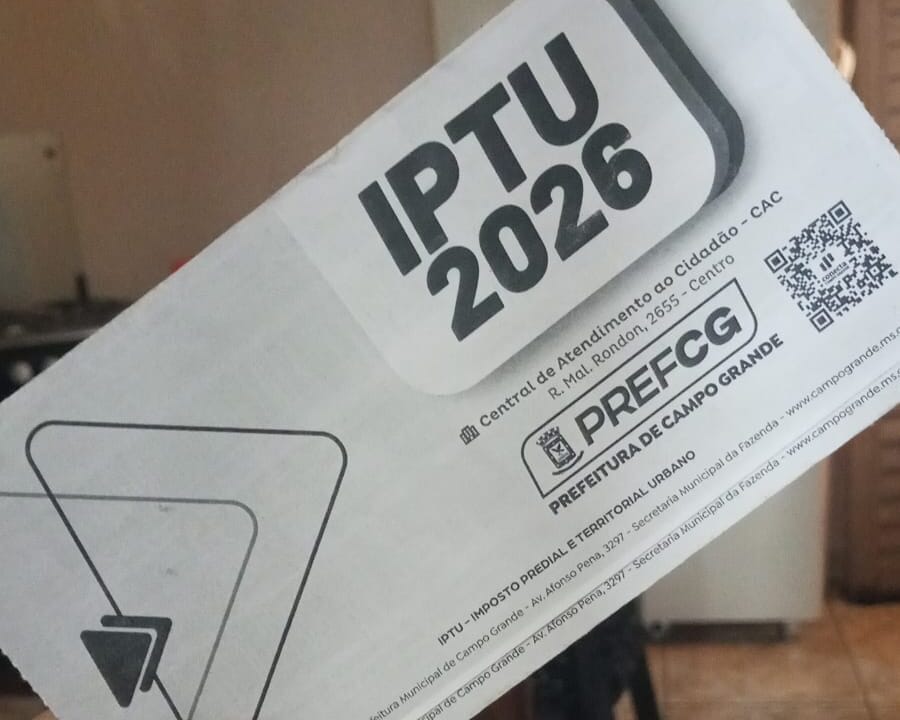

A 1ª Vara de Direitos Difusos, Coletivos e Individuais Homogêneos de Campo Grande decidiu extinguir, sem análise do mérito, a ação popular que contestava a forma de lançamento do Imposto Predial e Territorial Urbano (IPTU) para o exercício de 2026 na capital sul-mato-grossense. A sentença, assinada pelo juiz Ariovaldo Nantes Corrêa, reconheceu que a via processual escolhida é inadequada para discutir questões tributárias que não envolvam lesão direta ao patrimônio público ou à moralidade administrativa.

O processo havia sido proposto por Oswaldo Meza Baptista, que alegou “majoração real” do imposto por meio de atos administrativos, apesar da divulgação oficial de que o reajuste seria limitado a 5,32%, correspondente à inflação acumulada. Segundo a petição inicial, os valores lançados nos carnês de 2026 teriam superado de forma significativa aqueles cobrados no exercício anterior.

Entre os pedidos, o autor buscava a nulidade de dispositivos legais e de decretos municipais que regulamentam o tributo, a suspensão da cobrança da parcela considerada acima da inflação e a inclusão de diversas autoridades do município no polo passivo da ação. Em manifestações posteriores, apontou ainda suposta fraude na aplicação do Perfil Socioeconômico Imobiliário (PSEI) e contradita entre Executivo e Legislativo no processo de atualização dos valores.

A Prefeitura de Campo Grande contestou o pedido de tutela de urgência e requereu a extinção do processo. Na defesa, o município sustentou que não houve aumento real do IPTU, mas apenas atualização monetária pelo índice inflacionário e correção cadastral de imóveis subtributados. Argumentou também que o PSEI se aplica exclusivamente à taxa de coleta de lixo, não interferindo na base de cálculo do imposto. Segundo a administração municipal, eventual liminar traria impacto financeiro expressivo aos cofres públicos, e existe via administrativa para impugnações individuais, inclusive com centenas de protocolos já registrados.

Ao examinar o caso, o magistrado observou que a ação popular integra o microssistema de tutela coletiva, mas não pode ser utilizada para substituir ações próprias de contribuinte nem para questionar tributos em nome da coletividade. Corrêa citou precedentes do Supremo Tribunal Federal e do Superior Tribunal de Justiça que vedam o uso desse tipo de ação para impugnar a cobrança de impostos, quando o possível prejuízo recai sobre o patrimônio privado dos contribuintes e não sobre o erário.

Na decisão, o juiz concluiu que “eventuais ilegalidades na cobrança do IPTU, se reconhecidas, impactariam os contribuintes individualmente, e não o patrimônio público”. Por essa razão, acolheu a preliminar de inadequação da via eleita, indeferiu a petição inicial e declarou extinto o processo sem resolução de mérito, conforme o artigo 330, inciso I, do Código de Processo Civil.

Os autores foram dispensados do pagamento de custas e honorários advocatícios, pois o magistrado não identificou má-fé processual. Além disso, determinou a remessa dos autos ao Tribunal de Justiça de Mato Grosso do Sul após o prazo recursal, em razão do duplo grau de jurisdição obrigatório para sentenças que negam seguimento a ações populares.

Com a extinção da ação, permanecem válidas as normas municipais que reajustaram o IPTU pelo índice inflacionário de 5,32% e mantiveram o desconto de 10% para quem optar pelo pagamento em cota única. O calendário de vencimentos e os procedimentos para questionamento administrativo dos lançamentos continuam inalterados.

A decisão reforça o entendimento de que discussões sobre supostos aumentos indevidos no IPTU devem ser tratadas por meio de ações individuais ou coletivas específicas, como mandado de segurança ou ação anulatória, e não pela via da ação popular, destinada a proteger diretamente o patrimônio público, a moralidade administrativa e o meio ambiente.

Os contribuintes que desejarem contestar o valor lançado terão de recorrer à esfera administrativa ou judicial adequada, dentro dos prazos previstos em lei. Enquanto isso, o município segue autorizado a encaminhar os carnês de 2026, aplicando a correção inflacionária divulgada e o abatimento para pagamentos à vista.